在A股市场里,流传着一句口口相传的股民通识——家电巨头很有钱。

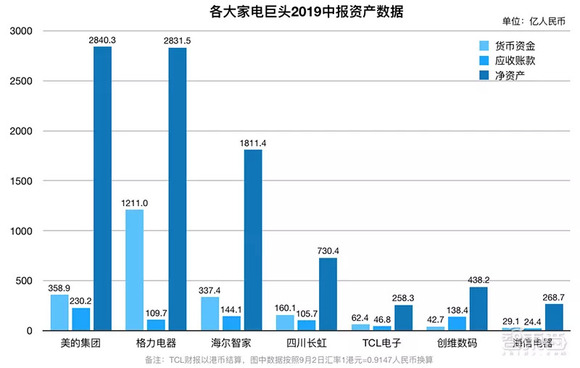

拿著名“白马股”格力电器为例,天辰总代理根据格力披露的2019年中报显示,公司2019年上半年货币资金储备量达到了惊人的1211.0亿人民币,占资产总额42.77%,每股收益2.29元。

而另外一位家电巨头美的2019年半年度财务报告中显示,公司货币资金储备为358.9亿人民币,占资产总额12.64%,每股收益2.32元。

一家企业拥有充足的货币资金储备,意味着它更“健康”、抗风险能力更强、在业务调度与技术研发上拥有更大的灵活度——一个字,稳。因而,家电板块向来是众多白马股与避险资金的扎堆之地。

尤其是在近两年里,全球形势动荡,国内去杠杆与缩银根并行,“缺钱”成了几乎所有企业绕不过的坎。这也是为什么这两年里小米、美团等一众独角兽甘愿“流血”上市,也要争相跳入一级市场融取资金。

然而,经过近20年的高速增长后,家电产业逐入成熟期,天辰总代理各大主营业务逐渐触顶,“低迷”成了业内常态。而另一方面,小米、奥克斯等熟练掌握电商新渠道玩法的玩家高调杀入,其迅猛的攻势把不少传统玩家给打了个猝不及防。

在2019年下半年这个动荡的时间节点上,让我们从2019年中报切入,从财务指标、业务发展趋势、技术研发、智能化改造等众多角度,探一探各大家电巨头的“钱袋子”究竟深浅如何。

家电巨头的钱袋子

根据中国家用电器研究院和全国家用电器工业信息中心联合发布的《2019年中国家电行业半年度报告》显示,2019年上半年,国内家电产业零售额累计4125亿元,同比增长率为-2.1%,“低迷”二字可以很好地形容。

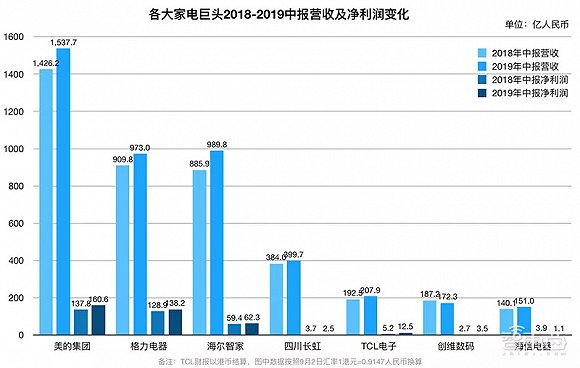

下图是美的、格力、海尔、长虹、TCL、创维、海信这七大家电巨头的2018-2019年中报的营收及净利润变化。

从图中我们可以看到,即便是在市场低迷的背景下,美的、格力、海尔三大家电巨头在营收与利润上依旧强势。

方正证券数据显示,在需求低于预期的背景下,家电企业通过管理和营销加大促销力度,同时在家电行业原材料价格持续走低的背景下,家电行业2019上半年的整体营收其实是好于预期的。

根据工信部数据,2019年1-6月,全国家用电器行业营业收入8051.4亿元,同比增长5.6%;利润总额579.7亿元,同比增长14.2%。

钱从哪里来?

过去的20年,是中国地产业腾飞的20年。在我国地产新增需求与中国城镇化率大幅提升的强大拉力之下,与地产强关联的家电产业也迎来了一个黄金时代。

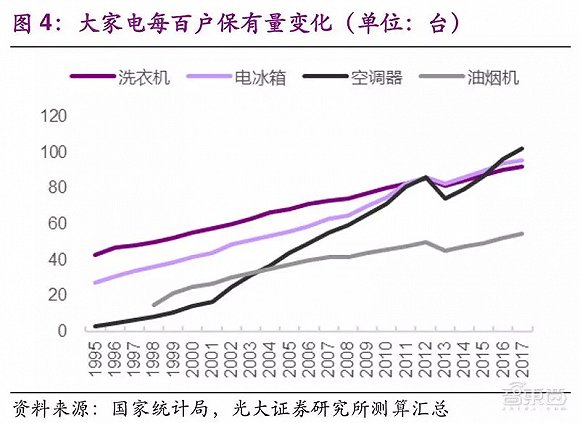

根据国家统计局数据,在过去20年里,大型家电(如冰箱、洗衣机)的每百户保有量从40~50台翻倍至90台以上,空调品类甚至完成了“从0到1”的巨大跨越——每百户保有量从个位数提升至100台。

在家电下乡的年代里,大批用户需要被解决的是“从无到有”的供给问题,根本谈不上品牌之间的挑选与对比,“买到就是赚到”。

在一大片蓝海市场里,无数崭新的家用电器像巨浪一样席卷了每一户家庭,产量与销量持续翻倍上爬。 在2004-2011年期间,格力电器的营收复合增速高达29%,利润复合增速则更是达到了43%。

这段蓬勃发展的岁月也造就了我国家电产业“强渠道”的特色。这些遍布于全国各大省、市、县、区、镇、乡的各级经销商,构成了一套强大的销售网络,成为过去20年间家电企业高速增长的一把利刃。

不过,时过境迁,昔日这套强大的“武器”,也恰恰成为如今小米等新兴玩家挑战的“命门”。

从2012年开始,随着城镇化红利与人口红利逐渐放缓,家电产业逐入成熟期,企业各大主营业务逐渐触顶。近年来,空调、冰箱、洗衣机等各类大家电产品的销量增速逐渐放缓,部分品类——比如彩电——甚至迎来了大面积的负增长。

市场步入饱和,低迷成了常态。

在这样的背景下,马太效应逐渐凸显,美的、格力、海尔这类龙头玩家依旧保持着高速发展的势头,而与此同时,不少弱势玩家开始逐渐掉队。其中最令人唏嘘的莫过于当年“空调大王”春兰的逐渐没落。

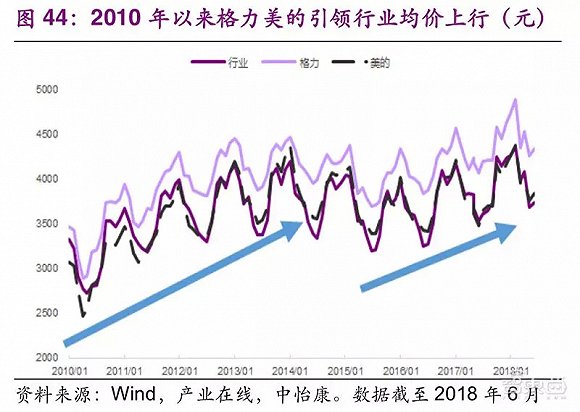

随着产业集中度不断提高,龙头玩家开始拥有更多的行业资源、更强的议价权。根据光大证券统计,从2010年至今,格力、美的所引领的空调行业均价已经从3000元档位上升到4000元档位。

从各大家电巨头2018年年度报告中我们也可以看到,排名前三的美的、格力、海尔其空调/冰洗/厨电等产品的毛利率基本都能达到30%以上。

手握巨款,买买买

钱袋子鼓了,然后呢?

买,买买买。

外延并购一直是产业巨头的扩张法宝,在家电行业也不例外。当“钱包”鼓起来之后,几位家电巨头不约而同地把目光转向了“买买买”上。

在成长初期,家电巨头们的并购标的主要集中在国内家电企业与产业上游的核心零部件工厂。

而随着中国家电市场的逐渐饱和,产业集中度进一步提高,海外市场成了家电巨头们瞄准的下一块肥肉。

在过去10年里,美的、格力、海尔三家巨头砸下了超过1000亿人民币进行外延并购——其中最为著名的便是海尔366亿人民币收购美国GE通用电气家电业务、美的292亿收购德国库卡机器人公司。

从上图中我们可以看到,美的与海尔从很早之前就开始了海外业务的收购与布局,对于这两家巨头而言,海外市场已经成为当前营收增长的重要因素之一。

而格力的货币资金储备量之所以能超越美的与海尔之和,原因之一便是它鲜少进行外延并购。

其实,格力从很早之前就开始了对于新能源产业的布局,其分别在2016年与2018年对新能源企业珠海银隆与长园集团发出了股份收购邀约,涉及总金额超过180亿人民币。

然而,2016年格力130亿收购银隆新能源议案被中小股东否决,2018年格力以52.46亿元要约收购长园集团20%股份案又因未获其实控人珠海国资委批准而失败。

与美的、海尔相比,格力身上的担子总是要更重一些。当前格力混改仍在推进当中,其400亿股权何去何从仍未有定论。

值得一提的是,虽然几家巨头都在海外并购与上游供应链控制上砸入重金,但花在研发投入上的资金并不太多。

从上表中我们可以看到,当前家电巨头研发投入普遍只占总营收3-4%,与科技类公司动辄接近10%的研发投入占比依旧存在差距。

惹人眼红的钱袋子

随着家电行业集中度不断提升,居高不下的利润率与极其良好的现金流让不少业外玩家眼红不已。

然而,肉味太香了,总是能招来狼的。

经过了多年的发展后,美的、格力、海尔在上游技术、原料、制造工艺上都有着碾压式的优势,正面硬怼毫无胜算。

因此,竞争者们最先瞄准的是渠道。

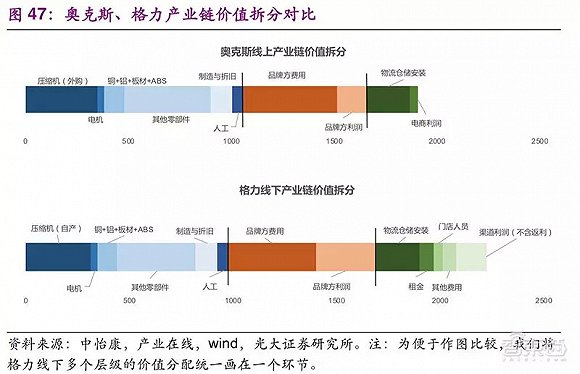

拿奥克斯为例,这家空调品牌最近跟“董小姐”董明珠隔空喊话,撕得面红耳赤。

奥克斯空调究竟是否真如董小姐所描述的“劣质”“不合格”我们另说,但这场“讨伐战”归根到底还是动了奶酪的问题。

从2016年开始,奥克斯凭借电商渠道而疯狂崛起,以低价放量策略快速抢占线上市场份额,从一个默默无闻的小牌厂商(年销量约300万套)一举杀入全国前三。

2018年,奥克斯空调线上销售量为589万台,成为了国内空调行业线上销量的第一名,用时仅仅3年。

这个速度让所有家电巨头后背一凉。

如果说奥克斯让所有空调厂商都见证了互联网速度,那么小米则让所有彩电厂商心头发紧。

与空调这类高毛利的白电产品不同,多年以来,彩电行业持续受制于屏幕供应商,在多番价格战之下利润空间被一压再压,参考上文中海信、长虹、TCL的2019年中报净利润,你能直观地体会到什么叫“利润像刀锋一样薄”“喘不过气来”。

互联网电视的入局无异于雪上加霜。

2013年,当年5月和9月,乐视、小米相继推出了自己的互联网电视品牌乐视超级电视和小米电视,并在之后成功吃到了中国互联网电视行业的第一口红利,而这也正式开启了中国互联网电视发展的元年。

尝到了甜头的乐视、小米等第一批互联网电视玩家不断加大投入,受到刺激的新玩家也集体涌入,微鲸、暴风、风行、PPTV、联想等相继入局,一场大混战拉开帷幕。

此后,行业混战、玩家洗牌、乐视败走、暴风没落,一切都接近以疯狂的互联网速度飞快发展着,传统玩家只得亦步亦趋。

几轮大洗牌后,一众跨界选手先后淡出了视野,唯剩传统玩家对着满地杯盘狼藉,哭笑不得。

而在乐视、暴风溃败之后,小米“剩者为王”。

今年7月24日,雷军宣布,2019上半年,小米电视销量、出货量均为中国第一。(奥维云网、群智咨询、中怡康数据)

同时,雷军还表示,小米电视也是2019年上半年国内市场唯一出货量突破400万台的电视品牌。

各大行业巨头齐齐陷入沉默。

小米的第一台电视诞生于2013年,距今只有仅仅6年时间。可在此之前,中国彩电业已经刺刀见红地厮杀了20多年,这番结果不免让人唏嘘。

“小米们”与“奥克斯们”异军突起的背后,其实是过去10年间全国制造产能+电商渠道+物流体系等多方因素崛起的机缘,产能过剩导致生产门槛降低,电商渠道去掉了一大块经销商让利空间,物流体系发达则将网点建设成本转嫁到了物流企业上,再由无数商家共同分摊。

正如智东西在《伟大时刻:小米的命门》一文中所分析的,小米的成功本质上是商业模式的成功,它进行了渠道与用户价值的重新分配。消费者所获得的“利”,是小米靠挤压生态链与产业链上下游所得到的利益。

钱袋子能一直鼓下去吗?

虽然面临着国内市场饱和、新兴玩家挑战的压力,但总的来说,当前家电巨头们的日子还是过得不错的。

正如文前所言,即便是在市场低迷的背景下,美的、格力、海尔三大家电巨头在营收与利润上依旧强势,其现金流等财务指标也非常健康——尤其是在当前日益动荡的产业环境中,这种“健康”能够赋予企业顽强的生命力与极高的抗风险能力。

下一步,为了让“钱袋子”一直鼓下去,家电巨头们既要进一步深挖护城河,又要开拓新业务、新玩法,以抵御新兴玩家的市场冲击。

一方面,经过多年的发展,家电巨头已经具备极其成熟的供应链管控能力,对于产能、工艺、原材料、核心零部件等生产要素的把控力是新兴玩家所难以跨越的“护城河”。

另一方面,产品的高端化/智能化/多样化、产业链的数据打通、制造业的柔性生产、海外市场的拓展、渠道效率的提升等等,都是老巨头们需要学会的新玩法,才能抵御新兴玩家所带来的市场冲击。

结语:黄金20年之后,家电产业何去何从

过去20年里,家电产业赶上了地产发展的黄金时代。在产业高速发展的快车之上,上演过一轮又一轮的拼杀大战,最终成就了当前我国家电三大巨头——美的、格力、海尔。

在当前产业动荡的环境下,它们根基稳固、生命力顽强,有着极其充足的货币资金储备,其灵活度与抗风险能力都是无数新兴玩家无法比拟的。

然而,在历经了家电产业发展的黄金20年后,在当下的2019年,各大巨头国内市场逐渐触顶、营收增长乏力、新兴玩家不断涌现,挑战着老牌巨头们的权威地位。

下一个20年,将会是一个群雄逐鹿的新兴产业周期,在这个“后家电巨头时代”里,新老玩家再次坐上同一牌桌,一场精彩纷呈的大战即将拉开帷幕。

如今各大老牌家电巨头们早已进行了扩张布局,试图寻找新的业务增长点和突破口——虽然这种扩张转型的速度各有差异,但至少大家都已在路上了。